Comentario Semanal del Mercado: Valores Preferentes: Todavía Nuestro Sector de Bonos No Principales Preferido

13 de mayo de 2024

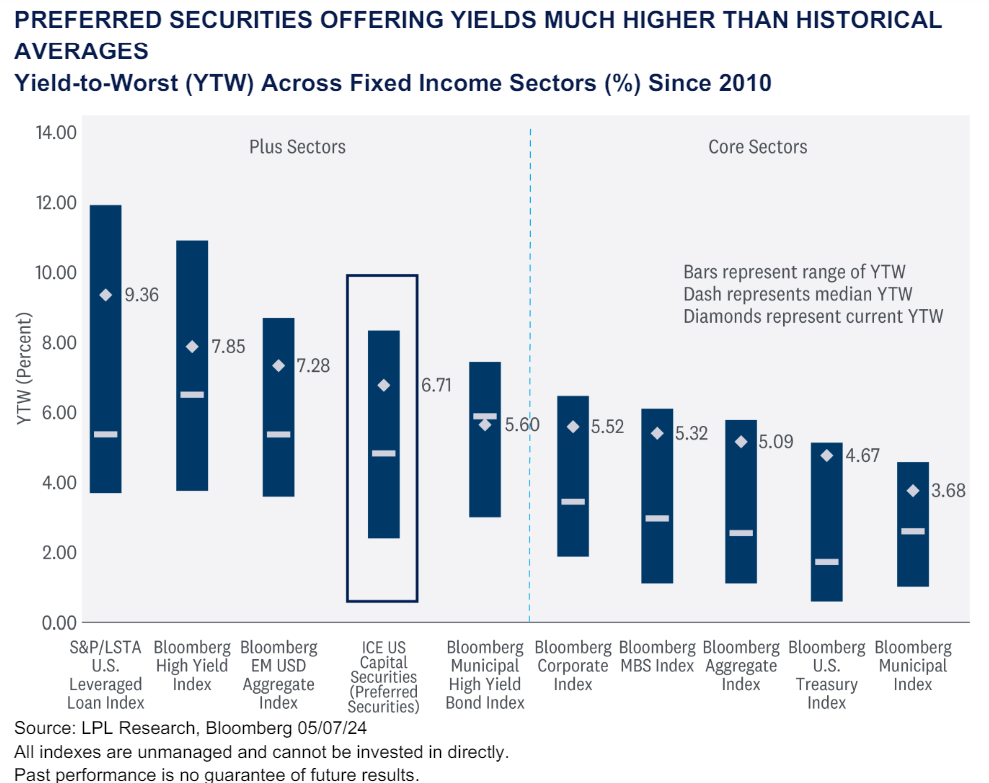

Sigue siendo un entorno desafiante para muchos mercados de renta fija, especialmente los de mayor calidad. Con la Reserva Federal (Fed) aparentemente poco probable que baje las tasas de interés hasta después de los meses de verano (como muy pronto), la narrativa de “más alto por más tiempo” ha mantenido un límite en cualquier tipo de rally en el mercado de bonos. Y aunque la caída de las tasas de interés ayuda a proporcionar apreciación de precios en este entorno de más alto por más tiempo, es probable que los inversores en renta fija estén mejor enfocados en las oportunidades de ingresos. Ahí es donde entran las preferentes. Con los rendimientos aún elevados en relación con la historia, creemos que los valores preferentes son una opción atractiva para los inversores orientados a los ingresos.

UNA INTRODUCCIÓN AL MERCADO DE VALORES PREFERENTES

Los valores preferentes (preferentes) se suelen denominar valores "híbridos" ya que tienen características tanto de bonos como de acciones. Esta naturaleza híbrida hace que los valores preferentes sean superiores a las acciones ordinarias pero subordinados, o junior, a los bonos dentro de la estructura de capital de una empresa. Al igual que los bonos, los valores preferentes ofrecen un rendimiento declarado y un valor nominal, lo que limita las pérdidas potenciales mientras no participan en la apreciación de precio potencial de las acciones ordinarias de una empresa. Aunque hay muchos tipos de valores preferentes, los dividendos generalmente están garantizados, pero pueden ser diferidos a discreción de la administración de la empresa. Los valores preferentes, entonces, tienden a ofrecer un mayor rendimiento en comparación con otros bonos emitidos por una empresa para atraer inversores.

Hay tres segmentos principales del mercado de valores preferentes: 1) minorista (conocido como $25 nominal), 2) institucional (conocido como $1,000 nominal) y 3) Convertible Contingente (conocido como CoCo). En total, el mercado preferente supera el billón de dólares, con los segmentos minorista, institucional y CoCo representando aproximadamente el 25%, 35% y 40%, respectivamente, del mercado. El mercado minorista (ICE Core Plus Fixed Rate Index) es un mercado de valores cotizados en bolsa donde los valores generalmente tienen duraciones más largas y rendimientos más bajos, mientras que el mercado institucional (ICE US Capital Securities Index) es un mercado comercializado fuera de bolsa donde los valores pagan dividendos semestralmente. El mercado CoCo está compuesto principalmente por emisores financieros europeos (ICE USD Contingent Capital Index) con diferentes características y diferentes primas de riesgo. Los CoCos surgieron después de la Crisis Financiera Global (GFC), con los reguladores creando CoCos como un medio para proporcionar una capa adicional (conocida como Adicional Tier 1 o AT1) de capital para absorber pérdidas en caso de quiebra bancaria. No es inusual que las empresas emitan valores en los tres mercados.

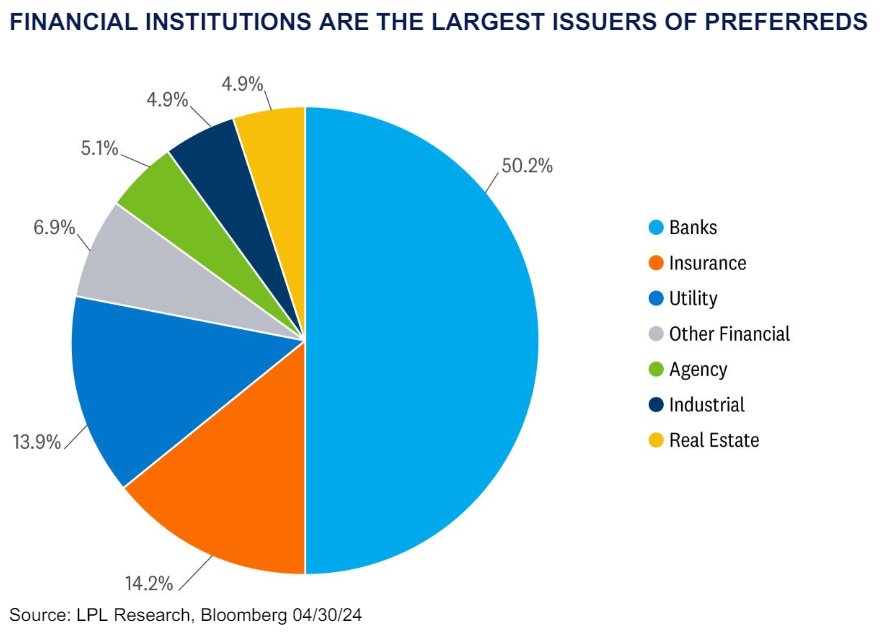

Los preferentes son emitidos principalmente por instituciones financieras, siendo los emisores más grandes los bancos y las compañías de seguros. Los fideicomisos de inversión inmobiliaria (REITs), las empresas de servicios públicos y otras instituciones financieras también emiten preferentes. Los valores preferentes contribuyen a los requisitos de capital regulatorio, por lo que los bancos emiten preferentes para ayudarlos a mantener sus ratios de capital requeridos. Los valores preferentes están altamente correlacionados con la salud del sistema financiero, y un choque al sistema financiero impactaría negativamente estos valores. Los preferentes tienden a tener calificaciones BBB- o BB, es decir, tienen niveles más altos de riesgos de crédito y de incumplimiento que la deuda senior emitida por el mismo emisor. Sin embargo, dado que los emisores de valores preferentes tienden a ser empresas de mayor calidad y con grado de inversión, las tasas de incumplimiento han sido más bajas que los bonos corporativos no financieros con calificaciones similares.

POR QUÉ INVERTIR EN PREFERENTES

El Comité de Asignación Estratégica y Táctica de Activos de LPL Research (STAAC) mantiene su opinión positiva sobre los preferentes dadas las valoraciones atractivas en relación con la historia. Dada la naturaleza híbrida de los valores preferentes, hay beneficios de diversificación al agregar preferentes a una cartera. Aunque estos valores tienden a "actuar" como valores de renta fija de alta rentabilidad y acciones a lo largo de un ciclo de mercado completo, desde la crisis financiera en 2009, estos valores generalmente se han mantenido mejor que ambas clases de activos durante las ventas en el mercado de acciones (según lo medido por el Índice S&P 500). Además, los dividendos preferentes están gravados a tasas de ingresos por dividendos calificados, que pueden ser menores que las tasas de impuestos sobre los ingresos ordinarios (tasa federal máxima del 37%). Esto significa que para los inversores estadounidenses, las acciones preferentes pueden proporcionar un rendimiento atractivo después de impuestos en relación con otras clases de activos.

En general, los preferentes ofrecen rendimientos generosos, tanto absolutos como después de impuestos, con su flujo de ingresos altos sirviendo como un buffer de rendimiento total contra la volatilidad futura del spread. Como tal, los valores preferentes pueden ser alternativas de mayor rendimiento a las opciones de renta fija tradicional. Además, los rendimientos de los índices se mantienen elevados en relación con la historia, por lo que estos valores podrían ser una opción atractiva para los inversores orientados a los ingresos.

PREOCUPACIONES SOBRE BIENES RAÍCES COMERCIALES Y EL IMPACTO EN LOS PREFERENTES BANCARIOS

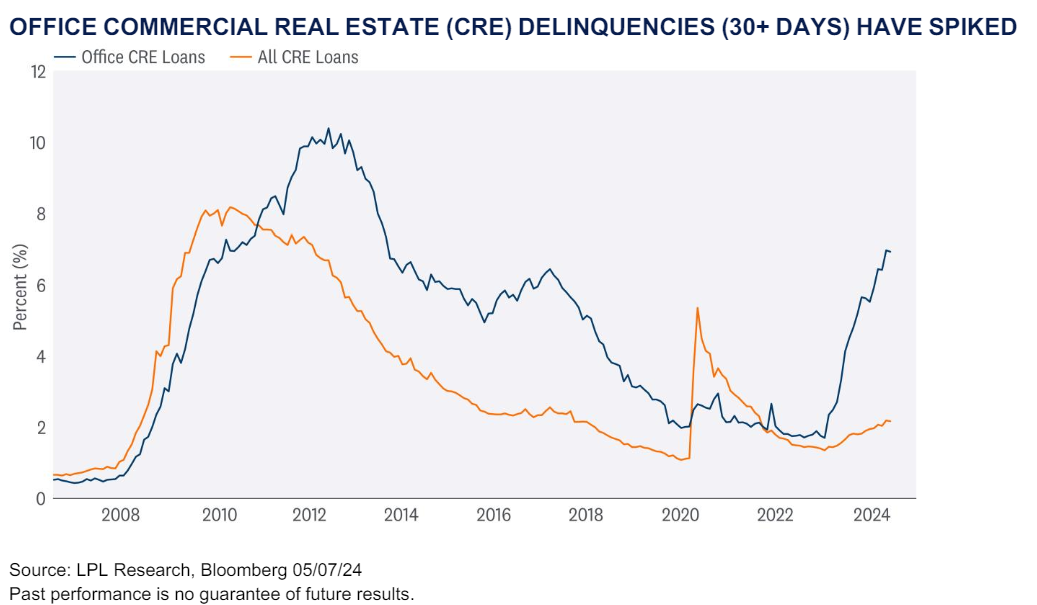

Y aunque hay muchas razones para gustar de los valores preferentes, es probable que haya instituciones financieras que podrían verse negativamente afectadas por los desafíos continuos en el mercado de bienes raíces comerciales (CRE). El aumento de las tasas de interés y la retirada de préstamos bancarios después de la crisis bancaria regional del año pasado han provocado un estrés sustancial en el mercado de CRE de EE. UU., particularmente en el sector de oficinas.

Los prestatarios en el mercado de CRE de EE. UU. continúan enfrentándose a elevadas necesidades de refinanciamiento, con $1.2 billones en préstamos que vencen en los próximos dos años. Estas necesidades se suman a los desafíos existentes por el cambio en la utilización de bienes raíces, mayores costos de financiamiento y disponibilidad de crédito en disminución. En la práctica, sin embargo, el mercado de deuda ha soportado estos desafíos mejor de lo esperado, por dos razones clave. Primero, los prestamistas han trabajado con los prestatarios para modificar y extender los préstamos que vencen y que de otro modo podrían seguir el camino de la ejecución hipotecaria (una práctica denominada "extender y pretender"). Segundo, la presión se ha concentrado principalmente en propiedades de oficinas, con menos signos de deterioro en otros tipos de propiedades. Las morosidades en el sector de oficinas (30+ días de atraso) recientemente han superado el 6%, mientras que las morosidades de otros préstamos CRE siguen siendo mínimas. Y con las tasas de interés permaneciendo elevadas, es probable que las morosidades pronto alcancen niveles vistos por última vez durante la GFC.

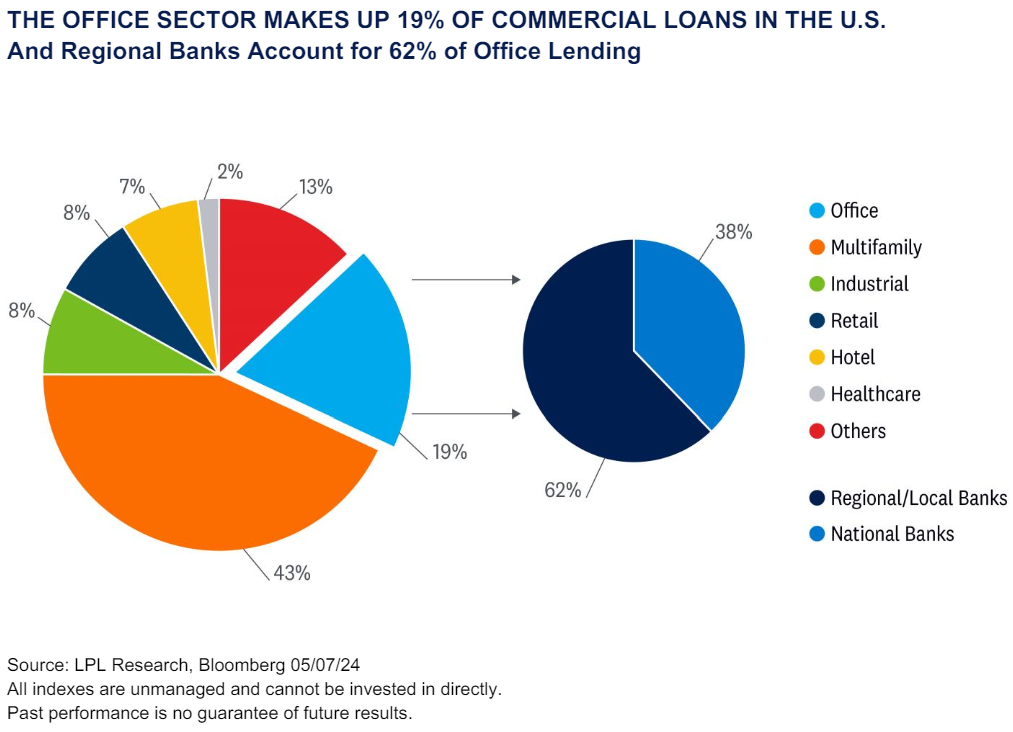

Dicho esto, y como se mencionó anteriormente, es importante no pintar con un amplio pincel de angustia todos los sectores de CRE. El sector de oficinas representa solo aproximadamente el 19% de los préstamos CRE totales y otros sectores, como centros comerciales y hoteles, están funcionando bien. Es el sector de oficinas el que es el principal desafío para las instituciones financieras, y aún así, las instituciones financieras en mayor riesgo son los bancos más pequeños y regionales que representan más del 60% de los préstamos para el sector de oficinas. Como tal, menos del 40% de los préstamos proviene de bancos nacionales, que tienden a representar la mayoría de la emisión de valores preferentes. Dependiendo del índice, los bancos regionales solo representan un dígito alto o un porcentaje de dos dígitos bajo de la emisión de valores preferentes.

Además, como resultado de preocupaciones específicas sobre los riesgos de CRE, la Fed incluyó un escenario en la prueba de estrés bancaria anual de 2023 donde las valoraciones de CRE disminuyeron en un 40%. El ejercicio mostró que una gran caída en los precios de CRE probablemente solo afectaría negativamente a una pequeña fracción de los activos totales en el sistema bancario de EE. UU. Los bancos con más de $100 mil millones en activos (bancos grandes) tienen exposiciones relativamente pequeñas a CRE, en relación con sus activos, por lo que la caída en los precios de CRE tuvo un impacto mínimo en los balances bancarios, según el informe.

Más temprano este año, cuando se le preguntó sobre los problemas de CRE, el Presidente de la Fed, Jerome Powell, reconoció el estrés dentro del sector de CRE y el riesgo que representa para los bancos, pero dijo que es una situación "manejable" en este momento. Powell agregó que la Fed ha estado hablando con estos bancos regionales y más pequeños desde hace algún tiempo. Y dijo claramente que probablemente habrá más quiebras bancarias. Sin embargo, enfatizó que son los bancos más pequeños y medianos, en lugar de los grandes bancos, los que están en riesgo.

CONCLUSIÓN

Como se mencionó anteriormente, los preferentes se concentran en el sector financiero, pero desde la GFC, muchas instituciones financieras han emergido con balances más fuertes, lo que debería limitar las rebajas y los incumplimientos, en nuestra opinión. A pesar del desafiante entorno de ganancias para las instituciones financieras y el estrés bancario de los bancos regionales domésticos, la salud fundamental del sistema financiero sigue intacta. Es probable que estas instituciones financieras puedan resistir cualquier tormenta recesiva potencial mientras continúan pagando dividendos en sus valores preferentes. Sin embargo, como se señaló, los riesgos permanecen, particularmente para los bancos más pequeños y regionales.

Para comprender completamente los desafíos de CRE, el STAAC de LPL ha traído regularmente expertos externos para presentar al Comité con la conclusión clave de que este es un problema que puede tomar varios años en desarrollarse. Además, en nuestra opinión, los desafíos de CRE son en gran medida idiosincráticos. Y aunque las tasas de morosidad en los libros de préstamos de CRE siguen siendo elevadas, no creemos que representen un riesgo sistémico para el sistema bancario.

A pesar de estas preocupaciones, los valores preferentes, como se indica en el índice ICE BofA All Capital Securities, han superado a muchos otros sectores plus (y core) hasta ahora este año. Aunque seguimos recomendando que la mayoría de la exposición a renta fija se asigne a bonos core, para aquellos inversores orientados a los ingresos dispuestos a asumir un riesgo crediticio adicional, los valores preferentes pueden ser una inversión atractiva a considerar.

Y aunque hay varias opciones disponibles para la inversión, nuestra expresión preferida dentro del sector es a través de la gestión activa debido a los diferentes mercados con diferentes características. La mayoría de los gestores activos pueden aprovechar las oportunidades de valor relativo en los mercados (muchos emisores emiten en todos los mercados) mientras que muchos ETFs (aunque no todos) tienden a invertir solo en el mercado minorista más líquido. Finalmente, dado los desafíos continuos dentro del sector bancario regional, los gestores activos pueden ser capaces de evitar las instituciones con mayor riesgo por problemas de CRE (aunque no hay garantías).

TENDENCIAS DE ASIGNACIÓN TÁCTICA DE ACTIVOS

El STAAC de LPL mantiene su postura neutral sobre acciones tácticamente. La mejora en la perspectiva económica y de ganancias de este año ha mantenido la relación riesgo-recompensa para acciones y bonos bastante bien equilibrada, tal vez con una ligera ventaja para los bonos sobre las acciones actualmente cuando miramos hacia finales de año. Las recientes lecturas de inflación persistentemente alta probablemente retrasaron los recortes de tasas de la Fed y pueden limitar el alza en los precios de las acciones durante el resto del año, aunque aún podrían venir dos recortes para fin de año.

Dentro de las acciones, en términos tácticos, el STAAC sigue favoreciendo una inclinación hacia las acciones nacionales sobre las internacionales, con una preferencia por Japón entre los mercados desarrollados, y una posición de infraponderación en los mercados emergentes (EM).

El Comité recomienda una inclinación muy modesta hacia el estilo de crecimiento después de haber reducido su posición sobreponderada a mediados de marzo. Un crecimiento económico constante y por más tiempo favorece el valor a corto plazo, pero una vez que la tendencia desinflacionaria se reanude y las tasas se calmen, el crecimiento se beneficiará de su mayor poder de ganancias. Los servicios de comunicación y la energía siguen siendo sectores favorecidos.

Finalmente, el STAAC continúa recomendando una ligera sobreponderación a la renta fija, financiada a partir de efectivo.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no está destinado a proporcionar consejos específicos o recomendaciones para ningún individuo. No hay garantía de que los puntos de vista o estrategias discutidos sean adecuados para todos los invers