Comentario Semanal del Mercado: ¿Cómo va? Depende de a quién le preguntes

20 de mayo de 2024

La economía post-pandémica está tratando a las personas de manera muy diferente, creando un dolor de cabeza para los banqueros centrales. Las diferencias extremas a menudo pueden rastrearse hasta las situaciones de vivienda, ya que los inquilinos tienen una experiencia muy diferente a la de los propietarios de viviendas. Dado que millones de propietarios refinanciaron hipotecas a tasas extremadamente bajas hace unos años, la economía es menos sensible a la política de tasas de interés. De hecho, en el Jackson Hole Economic Policy Symposium patrocinado por el Kansas City Federal Reserve en agosto se debatirá la efectividad y transmisión de la política monetaria debido a estas dinámicas post-COVID-19, probablemente revelando importantes implicaciones para la inversión.

UNA MENOR SENSIBILIDAD A LAS TASAS ESTÁ DANDO A LA ECONOMÍA UN ATERRIZAJE RETRASADO

Una de las herramientas de la Reserva Federal (Fed) implica establecer la tasa de fondos federales, una tasa de interés que influye en otras tasas del mercado, como los préstamos bancarios, las tasas de certificados de depósito (CD) y las tasas hipotecarias. Típicamente, las tasas más altas ralentizarán la economía y aliviarán parte de la presión sobre los precios al consumidor. Pero eso no ha sucedido, al menos no de manera uniforme en toda la economía ni en la misma magnitud que en años anteriores.

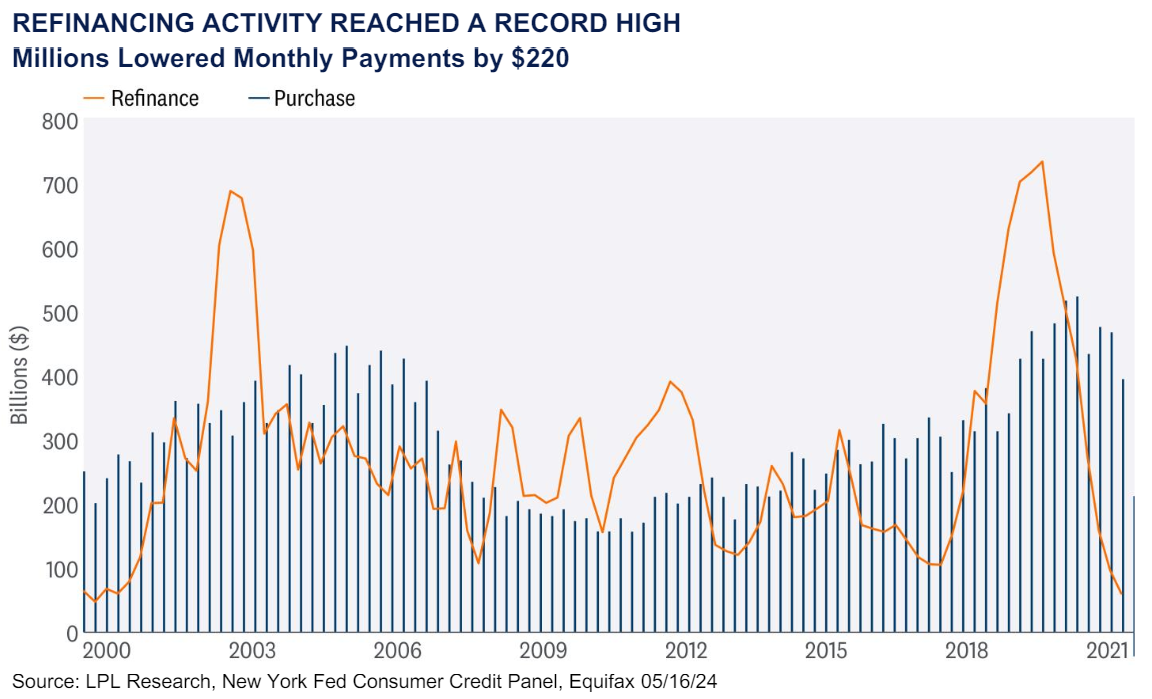

La actividad de refinanciamiento proporciona una pista de por qué la economía tiene un aterrizaje retrasado. El mercado de la vivienda a menudo explica mucho sobre lo que está sucediendo en otros sectores de la economía, y esta vez no es diferente. Aproximadamente un tercio de las hipotecas se refinanciaron en los trimestres posteriores a la recesión pandémica de 2020, y además, un número considerable de propietarios de viviendas no tienen hipotecas.

Y debido a las tasas hipotecarias extremadamente bajas, estos propietarios de viviendas redujeron sus pagos mensuales, aumentando así sus ingresos disponibles. Otros propietarios aprovecharon el saludable capital acumulado en sus viviendas y retiraron efectivo para apoyar más gastos. El increíble impacto de tal actividad histórica de refinanciamiento sorprendió a muchos, incluidos nosotros, ya que las mejores condiciones financieras de los hogares gracias a las bajas tasas hipotecarias mantuvieron a la economía fuera del estancamiento.

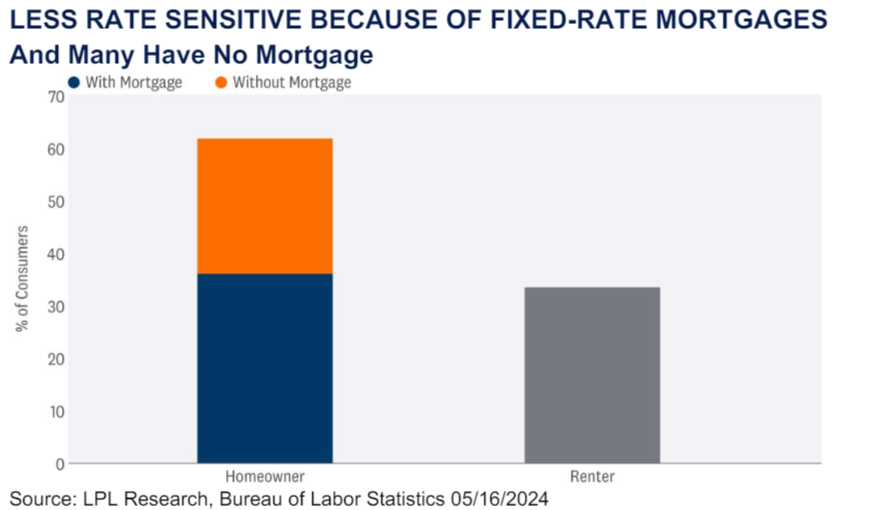

LOS INQUILINOS LA TIENEN DIFÍCIL MIENTRAS LOS PROPIETARIOS ENCUENTRAN DINERO EXTRA

El alquiler medio nacional solicitado estaba apenas por debajo de $2,000 al final del primer trimestre, poniendo una inmensa presión sobre los inquilinos ya que los alquileres han aumentado más del 20% desde el inicio de la pandemia. Los inquilinos pagan aproximadamente $370 más en promedio cada mes, un marcado contraste con los ahorros encontrados por los propietarios de viviendas que refinanciaron antes de que la Fed comenzara a aumentar las tasas. Por supuesto, el aumento en los alquileres es más prominente en grandes ciudades como Nueva York y Chicago. Por el contrario, aquellos con hipotecas ahorraron aproximadamente $220 por mes en promedio gracias al refinanciamiento, y la reciente actividad de refinanciamiento alcanzó niveles récord, superando incluso aquellos vistos justo antes de la Gran Crisis Financiera.

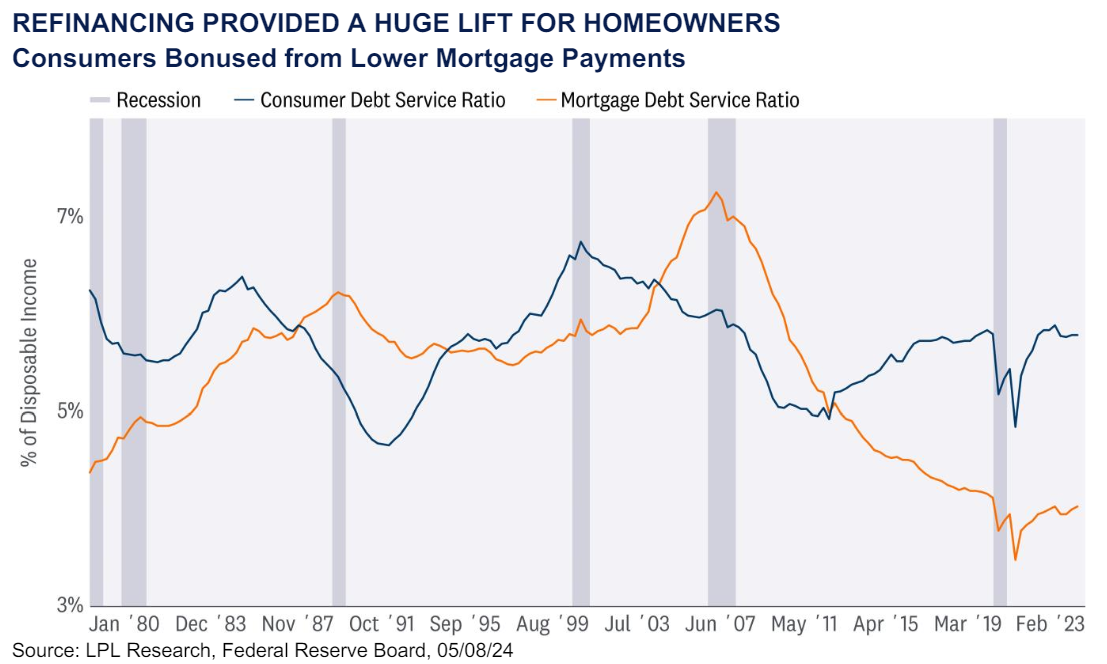

A medida que millones de estadounidenses aprovecharon las bajas tasas, los propietarios tienen pagos de servicio de deuda históricamente bajos como un porcentaje de sus ingresos disponibles, como se destaca en el siguiente gráfico. El refinanciamiento, mayormente con hipotecas a tasa fija, agregó a la ola de gastos, retrasó el aterrizaje inevitable y creó un dolor de cabeza para los encargados de la política tratando con una economía menos sensible a la política de tasas de interés.

¿QUÉ DEBERÍAMOS EXAMINAR EN JACKSON HOLE ESTE VERANO?

El Simposio de Política Económica de Jackson Hole reevaluará la efectividad y la transmisión general de la política monetaria en un mundo post-pandemia. Los inversores y observadores del mercado deben esperar que el presidente de la Fed, Jerome Powell, y otros líderes hablen sobre los desafíos de la política monetaria en un mundo menos sensible a las tasas de interés.

EL PRONÓSTICO DEPENDE DE LA DEMANDA LABORAL

Lo más probable es que la economía doméstica esté en un ciclo tardío, y los datos recientes sugieren que el consumidor ha comenzado a reducir su ritmo. Esperamos que el consumidor reduzca el gasto a finales de este año, ya que los datos tanto del Conference Board como de la Universidad de Michigan revelaron que la mayoría de los consumidores han dejado de comprar artículos de alto valor. Estos cambios en los planes de compra podrían tener efectos en cadena en otras categorías de gasto. Los inversores deben anticipar una próxima desaceleración en la actividad del consumidor y su impacto en el gasto discrecional.

La economía probablemente cambiará a una marcha más lenta en la segunda mitad de 2024, a medida que el gasto del consumidor se desacelere desde la velocidad vertiginosa de 2023. El mercado laboral también ha mostrado señales de un cambio. La tasa de renuncias ha caído ya que los trabajadores están menos inclinados a cambiar de trabajo, y la semana laboral promedio para las nóminas privadas ha disminuido, lo que sugiere una demanda laboral más débil. La tasa de desempleo se mantendrá históricamente baja, pero debería aumentar ligeramente en los dos últimos trimestres de este año. La demanda de mano de obra está disminuyendo, lo que eventualmente aliviará las presiones inflacionarias, dando a la Fed cierto margen para reducir las tasas más adelante este año. Un crecimiento más lento de las nóminas y menos horas trabajadas implican que la economía se desacelerará a un ritmo medido, a menos que ocurra un shock externo.

PERCEPCIONES DE ASIGNACIÓN TÁCTICA DE ACTIVOS

El Comité de Asignación Estratégica y Táctica de Activos (STAAC) de LPL mantiene su postura neutral en acciones tácticamente. El STAAC recomienda una asignación neutral al sector de consumo discrecional, pero estamos más cerca de una degradación que de una mejora, y señalaríamos que la demanda de artículos de alto valor (como autos) ha estado bajo presión. Aunque un mercado laboral sólido y la caída de los precios del petróleo ayudan, las grietas en el gasto han comenzado a mostrarse, y el Comité está monitoreando de cerca el sector.

Dentro de las acciones, de manera táctica, el STAAC continúa favoreciendo una inclinación hacia las acciones nacionales sobre las internacionales, con una preferencia por Japón entre los mercados desarrollados, y una posición de infraponderación en los mercados emergentes (ME).

Finalmente, el STAAC continúa recomendando una sobreponderación modesta en renta fija, financiada a partir del efectivo.

DIVULGACIONES IMPORTANTES

Este material es solo para información general y no está destinado a proporcionar asesoramiento o recomendaciones específicas para ningún individuo. No hay garantía de que los puntos de vista o estrategias discutidas sean adecuadas para todos los inversores o que generen resultados positivos. Invertir implica riesgos, incluida la posible pérdida del capital. Cualquier previsión económica establecida puede no desarrollarse como se predijo y está sujeta a cambios.

Las referencias a mercados, clases de activos y sectores generalmente se refieren al índice de mercado correspondiente. Los índices son compuestos estadísticos no gestionados y no se puede invertir directamente en ellos. El rendimiento del índice no es indicativo del rendimiento de ninguna inversión y no refleja tarifas, gastos o cargos de venta. Todo el rendimiento referencia es histórico y no garantiza resultados futuros.

Los nombres de las compañías mencionadas aquí son solo para fines educativos y no indican una intención de negociación ni una solicitud de sus productos o servicios. LPL Financial no proporciona investigación sobre acciones individuales.

Toda la información se cree que proviene de fuentes confiables; sin embargo, LPL Financial no hace representación en cuanto a su integridad o exactitud.

Invertir involucra riesgos, incluida la posible pérdida del capital.

Los bonos del Tesoro de EE. UU. pueden considerarse inversiones de "refugio seguro", pero sí conllevan cierto grado de riesgo, incluidos riesgos de tasa de interés, crédito y mercado. Los bonos están sujetos a riesgo de mercado y de tasa de interés si se venden antes del vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y los bonos están sujetos a disponibilidad y cambio de precio.

El índice Standard & Poor's 500 Index (S&P500) es un índice ponderado por capitalización de 500 acciones diseñado para medir el rendimiento de la economía doméstica amplia a través de los cambios en el valor de mercado agregado de 500 acciones que representan todas las principales industrias.

La relación de precio a ganancias (PE ratio) es una medida del precio pagado por una acción en relación con el ingreso neto anual o la ganancia obtenida por la empresa por acción. Es una razón financiera utilizada para la valoración: una mayor relación PE significa que los inversores están pagando más por cada unidad de ingreso neto, por lo que la acción es más cara en comparación con una con una menor relación PE.

Las ganancias por acción (EPS) son la parte de las ganancias de una empresa asignada a cada acción de acciones comunes en circulación. EPS sirve como un indicador de la rentabilidad de una empresa. Las ganancias por acción generalmente se consideran la variable más importante para determinar el precio de una acción. También es un componente importante para calcular la relación de valoración precio-ganancias.

Todos los datos del índice provienen de Bloomberg.

Este material de investigación ha sido preparado por LPL Financial LLC.

Valores y servicios de asesoría ofrecidos a través de LPL Financial (LPL), un asesor de inversiones y broker-dealer registrado (miembro de FINRA/SIPC). Los productos de seguros se ofrecen a través de LPL o sus afiliados con licencia. En la medida en que esté recibiendo asesoramiento de inversión de un asesor de inversiones independiente registrado por separado que no es un afiliado de LPL, tenga en cuenta que LPL no hace ninguna representación con respecto a dicha entidad.

No asegurado por FDIC/NCUA, Ni por ninguna otra agencia gubernamental No garantizado por banco/credit union No depósitos u obligaciones de banco/credit union Puede perder valor

RES-1426900-0223 | Para uso público | Seguimiento # 1-05360310 (Exp. 02/24)

Para una lista de descripciones de los índices referenciados en esta publicación, por favor visite nuestro sitio web en lplresearch.com/definitions.