Comentario Semanal del Mercado: Ajustando las Velas del Sector

3 de junio de 2024

Decir que mayo fue un mes lleno de acontecimientos para el mercado es quedarse corto. Los inversores navegaron por la segunda mitad de los informes de ganancias del primer trimestre, un récord histórico para el mercado en general, una volatilidad elevada en los mercados de renta fija y de divisas, y una mezcla de datos económicos — sin mencionar la incertidumbre política elevada derivada de la condena del expresidente Donald Trump. En general, los mercados hicieron caso omiso de la incertidumbre política, los malos datos económicos fueron en su mayoría tomados como buenas noticias para las acciones al revivir la esperanza de recortes de tasas de interés, mientras que las buenas noticias ayudaron a construir la narrativa de condiciones económicas idealizadas.

MAYO: LAS FLORES COMIENZAN A MARCHITARSE

A pesar de que el S&P 500 cerró el mes terminando su racha de cinco semanas de ganancias, el índice aún agregó alrededor de 5% en mayo y logró su 24º máximo histórico este año. El avance fue impulsado en gran medida por un puñado de acciones de mega capitalización que subieron debido a fuertes ganancias. De hecho, el fabricante de chips NVIDIA (NVDA) contribuyó con poco más de una cuarta parte de la ganancia mensual del S&P 500 por sí solo.

La evidencia técnica apunta a que las flores de mayo comienzan a marchitarse. La participación en el último rally fue relativamente estrecha, con menos componentes del S&P 500 alcanzando nuevos máximos de 52 semanas o negociándose por encima de sus promedios móviles de 200 días (dma) en comparación con la última vez que el mercado alcanzó nuevos máximos en marzo. Además, la falta de condiciones de sobrecompra durante el rally creó una divergencia negativa entre precio y momentum. Por ejemplo, el índice de fuerza relativa (RSI) del S&P 500 — un oscilador de momentum usado para medir la velocidad de la acción del precio y determinar la fuerza de la tendencia — no logró alcanzar territorio de sobrecompra ni niveles acordes con los máximos anteriores registrados este año.

La falta de confirmación del momentum y la amplitud del mercado durante el avance del mes pasado aumenta el riesgo de una ruptura fallida, pero no significa que el mercado alcista haya terminado. La participación estrecha en las rupturas por encima de las resistencias clave ha sido característica de este mercado alcista (los generales lideran, los soldados siguen). Por ejemplo, la ruptura a nuevos máximos en enero tuvo menos acciones negociándose por encima de sus 200-dma o alcanzando nuevos máximos que en diciembre, mientras que el RSI también formó una divergencia de la acción del precio durante este período. Las fuerzas rotacionales fuera del espacio de mega capitalización mantuvieron el rally en marcha — algo que esperamos se necesitará nuevamente para que este mercado siga subiendo.

CAMBIOS EN LOS SECTORES

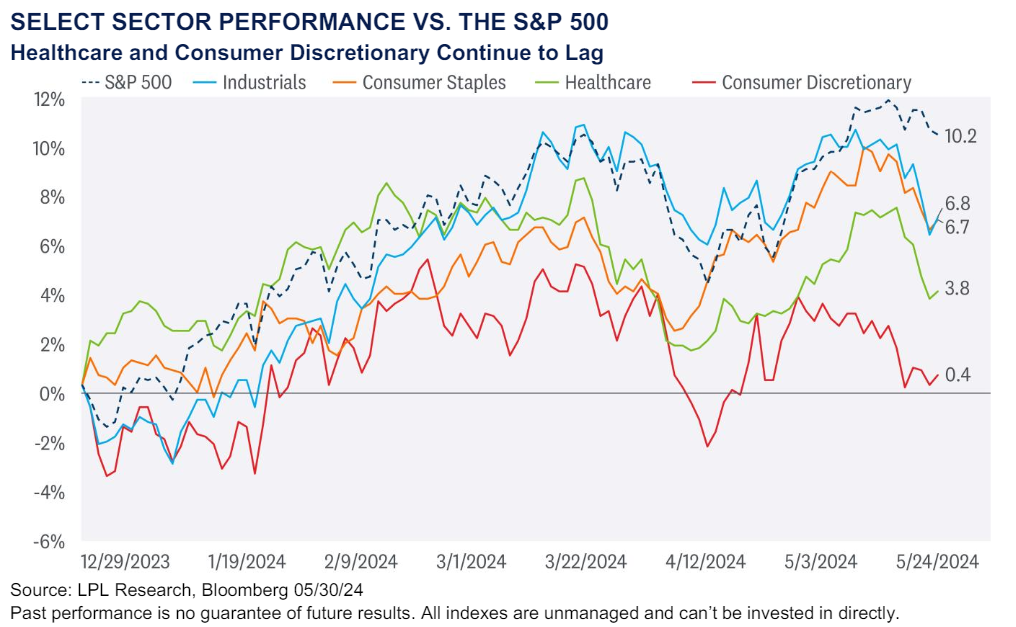

El mes de mayo proporcionó más evidencia de una economía que se desacelera pero sigue creciendo, una inflación moderada, aunque a un ritmo más lento de lo deseado, evidencia de un gasto del consumidor debilitado y ganancias resilientes de las corporaciones estadounidenses.

Las expectativas de recortes de tasas han disminuido drásticamente en los últimos meses, con los futuros de los fondos federales apuntando al primer recorte potencial para septiembre (solo un 45% de probabilidades de un recorte adicional para diciembre). Dada algunas de las modificaciones en el entorno macro y el desarrollo de tendencias fundamentales y técnicas, el Comité Estratégico y Táctico de Asignación de Activos de Affinity Research (STAAC) realizó varios cambios en las recomendaciones de sectores este mes, incluyendo:

- Subir sector industrial a sobreponderar desde neutral.

- Subir bienes de consumo a neutral desde infraponderar.

- Bajar salud a infraponderar desde neutral.

- Bajar consumo discrecional a infraponderar desde neutral.

Todo se reduce al rendimiento, y los sectores de consumo discrecional y salud han rezagado consistentemente al mercado en general este año. La inflación más alta y las tasas de interés han afectado las perspectivas de gasto del consumidor ya que los ahorros excedentes se han gastado en gran medida, mientras que la debilidad en el espacio de atención administrada debido a pagos gubernamentales decepcionantes de Medicare Advantage y menores ventas relacionadas con COVID-19 han actuado como frenos en el sector de salud más amplio. Los bienes de consumo han sido un beneficiario creciente de la posición defensiva y un consumidor más consciente de los precios. El sector industrial ha mantenido en gran medida el ritmo del mercado en general durante la mayor parte del año, beneficiándose del aumento del gasto en infraestructura, la actividad de reubicación y el gasto en defensa. Los sectores industriales también son una jugada de inteligencia artificial (IA) a través de la construcción y el mantenimiento de centros de datos.

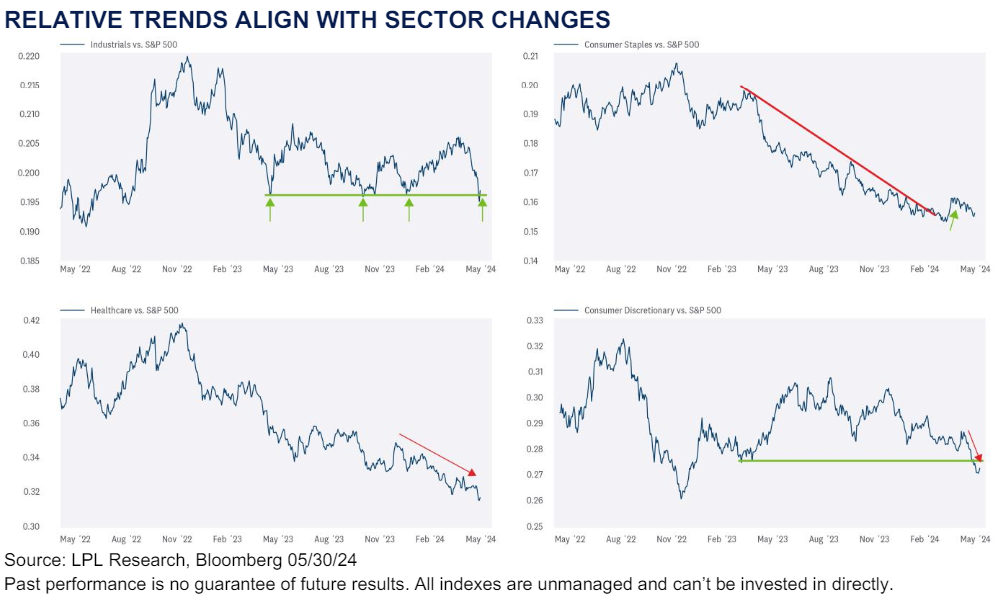

TODOS RELATIVO

Cuando se trata de asignación de activos, identificar la fuerza relativa es primordial para generar alfa. Un gráfico de relación que divide un sector por un benchmark o índice proporciona una forma simple pero efectiva de detectar la dirección y fuerza de la tendencia. En el gráfico a continuación, comparamos nuestros recientes cambios sectoriales con el S&P 500. Cuando el gráfico de relación está en ascenso, el sector está superando al índice, y viceversa.

Comenzando en la parte superior derecha, el gráfico de relación de industriales vs. el S&P 500 ha caído de nuevo a un soporte clave ya que el sector perdió algo de fuerza relativa el mes pasado. Sin embargo, ha habido un daño técnico limitado en el sector más amplio, ya que las métricas de amplitud y momentum a largo plazo siguen siendo alcistas. Consideramos la reciente caída en industriales como una oportunidad de compra y esperamos que la tendencia relativa rebote desde su nivel de soporte actual.

Pasando a la parte superior derecha, el gráfico de relación de bienes de consumo vs. el S&P 500 ha invertido recientemente una tendencia a la baja después de registrar un mínimo más alto. Aunque no hay suficiente evidencia técnica que sugiera un liderazgo ahora para los bienes de consumo, una mejora a neutral está justificada.

Los dos gráficos inferiores destacan las relaciones de salud (inferior izquierda) y consumo discrecional (inferior derecha) vs. el S&P 500. Ambos gráficos de relación permanecen en tendencias bajistas y en mínimos frescos en lo que va del año, sugiriendo que sus tendencias de bajo rendimiento probablemente continuarán.

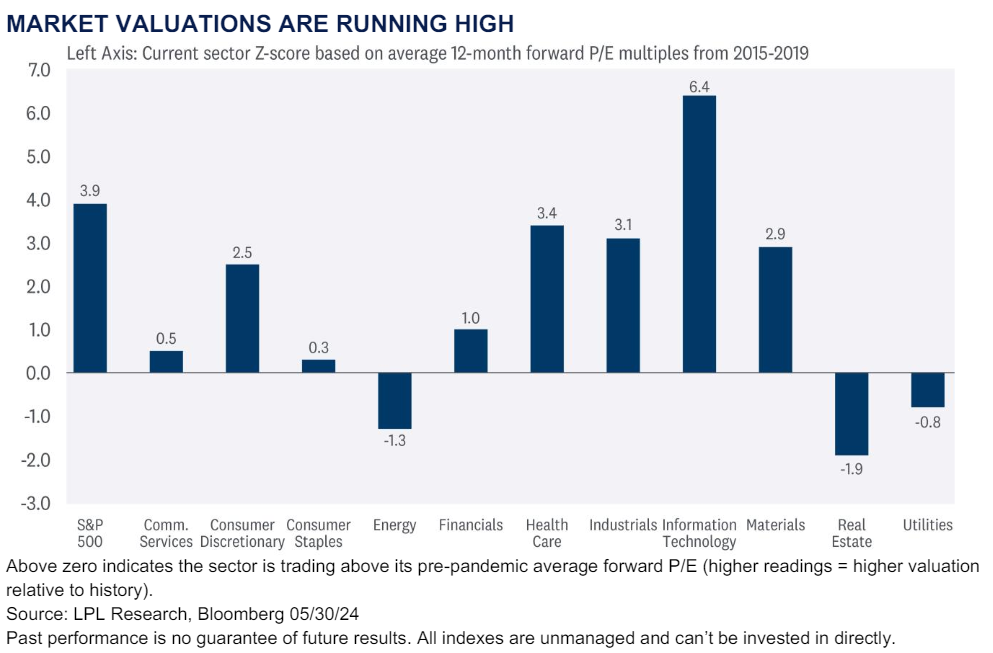

ACTUALIZACIÓN DE VALORACIONES

Hay un dicho en Wall Street que dice que siempre hay malos momentos para comprar buenas compañías. Y si bien el análisis técnico puede ayudar a los inversores a evitar esos malos momentos, entender la valoración de una acción o sector puede proporcionar información adicional sobre los posibles rendimientos a largo plazo de una compañía.

El ratio precio-ganancias (P/E) es una de las herramientas de valoración más comunes utilizadas para evaluar cómo se está valorando un título en el mercado. En general, un P/E más alto equivale a una acción más cara, y viceversa. Sin embargo, un múltiplo P/E en aislamiento proporciona poco valor a menos que se compare con su historia y/o su diferencial de valoración histórica en comparación con otro activo.

En el gráfico a continuación, destacamos el múltiplo P/E a futuro actual de cada sector (usando estimaciones de ganancias para los próximos 12 meses) y lo comparamos con su P/E a futuro promedio de 2015-2019 — este período se usó para eliminar distorsiones de la era pandémica. Luego se aplicó una estadística Z-score para cuantificar el P/E actual en relación con su historia.

Quizás no sorprenda que el S&P 500 sea caro en relación con la historia, negociándose con un Z-score de 3.9. Sin embargo, creemos que se justifica un múltiplo premium ya que las ganancias potencialmente se amplían más allá de la gran tecnología, la AI continúa proliferando y un aterrizaje suave facilita un eventual recorte de tasas por parte de la Reserva Federal (Fed).

En lo que respecta a nuestros cambios sectoriales, la salud y el consumo discrecional destacan como caros, especialmente dada su débil actuación. El sector industrial también es un poco caro pero probablemente justificado al considerar las perspectivas de gasto sostenible en infraestructura y defensa.

MIRANDO HACIA JUNIO

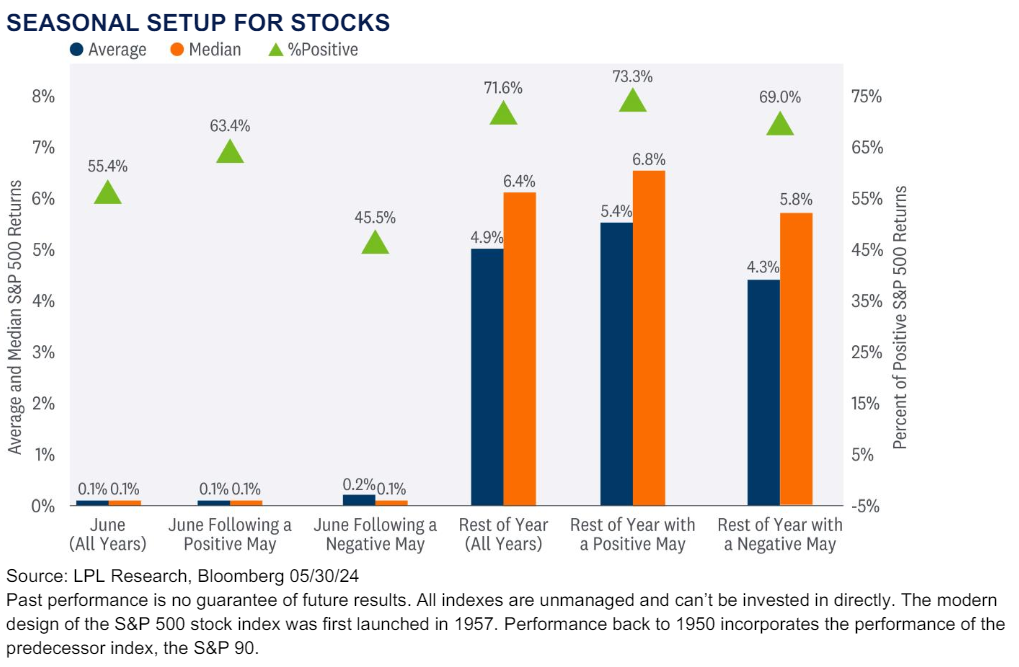

¡Tanto por vender en mayo! La idea de vender acciones en mayo y volver a comprar en el mercado cuando la fuerza estacional tiende a regresar en noviembre habría sido una operación dolorosa este mes. El S&P 500 subió un 4.8% en mayo, superando con creces el retorno promedio de mayo de solo 0.2% desde 1950. El rebote de regreso a máximos históricos también revirtió por completo la caída del 4.2% de abril. Quizás las lluvias de abril que traen flores en mayo sea una mejor analogía del mercado que "Vende en mayo y vete" — una estrategia que contestamos en nuestro Comentario Semanal del Mercado el mes pasado.

Mirando hacia junio, las tendencias de estacionalidad son casi nada para emocionarse. Desde 1950, el S&P 500 ha generado un retorno de precio promedio y mediano de 0.1% en junio, con un 55% de los meses publicando resultados positivos. Sin embargo, para el resto del año, el S&P 500 ha registrado retornos promedio y mediano respectivos de 4.9% y 6.4% después de mayo. Los retornos de junio a diciembre también mejoran cuando el mes de mayo es positivo, con retornos promedio y mediano respectivos aumentando a 5.4% y 6.8% (el 73% de las ocurrencias también registraron resultados positivos).

CONCLUSIÓN

El panorama del análisis técnico ha comenzado a debilitarse algo después de un fuerte mes de mayo para las acciones. Un entorno macro y político potencialmente más desafiante sugiere que puede ser prudente cambiar a una postura ligeramente más defensiva en términos de asignaciones sectoriales. Las valoraciones están elevadas, como hemos señalado en numerosas ocasiones en los últimos meses. Pero con perspectivas de un aterrizaje suave aún favorables a medida que las presiones inflacionarias disminuyen, el inicio de la campaña de recortes de tasas de la Fed potencialmente a solo unos meses, y las ganancias corporativas creciendo de manera agradable, no quisiéramos ponernos bajistas aquí.

Si las empresas pueden entregar estimaciones de ganancias casi consensuadas en 2024, impulsadas por la gran tecnología, y la inflación retoma su trayectoria descendente, permitiendo un aterrizaje suave, entonces creemos que las acciones tienen una buena oportunidad de añadir a las ganancias acumuladas en lo que va del año hasta fin de año y mantener una relación P/E por encima de 20. Si una economía en desaceleración pesa sobre las ganancias en la segunda mitad y la inflación sigue siendo frustrantemente pegajosa, entonces consideraríamos que el valor justo para el S